铁路车皮服务

铁路车皮服务

新闻

无票二手机械设备出口,告别“灰色通关”-1039助力阳光经营

一、前言:二手机械设备出口的核心痛点

国内二手机械设备采购来源高度分散——二手交易市场、个人卖家、翻新作坊、破产拍卖等,几乎都无法提供增值税专用发票。没有进项发票,一般贸易(0110)不仅退不了税,还要视同内销补缴13%的增值税,税负足以吞噬全部利润。

过去许多企业铤而走险选择“买单出口”,但这条路在2026年已被彻底堵死。而国家为中小外贸企业量身定制的1039市场采购贸易模式,恰好精准解决了“无票货物合规出口”的难题。

二、二手机械设备出口为什么适合1039?——三大核心优势

优势一:无票出口也合规,增值税直接免征,综合税负更低

1039模式下,出口货物实行增值税免征政策,无需提供进项发票,不涉及退税流程。对二手机械设备出口商而言,这从根本上解决了采购端拿不到专票的核心痛点。

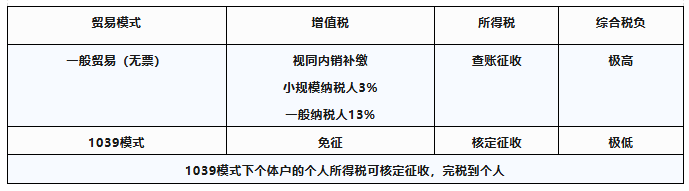

税负对比(以年出口额500万元为例):

优势二:彻底告别“买单出口”风险

“买单出口”指借用他人资质报关,货主与报关单信息脱节。其本质是虚假申报,属于违规操作,而2026年的监管组合拳已将其彻底堵死:

代理出口实名制:代理企业须如实报送实际货主信息,否则就全额货值承担企业所得税。

新增值税法的500万红线:2026年起,小规模纳税人年销售额超500万元将自动升级为一般纳税人,税率从1%飙升至13%,且不得转回。若此前通过买单出口隐匿收入被查,将被定性为内销,按13%全额补税,叠加强制升级、不得抵扣进项、滞纳金和罚款,违法成本极高。

而1039模式下,出口主体是个体工商户,报关单真实可溯,实现货物流、单证流、资金流、信息流“四流合一”,完全合法合规,从根本上规避上述风险。

优势三:收汇阳光化,支持个体户公户收汇

1039允许个体工商户开立外币对公账户,对比个人账户收款,更加凸显企业专业性。同时支持多币种结算,资金可合法结汇转回个人账户,彻底告别地下钱庄和账户冻结风险。

三、结语

二手机械设备出口的核心痛点——采购端无票,恰好是1039模式的设计出发点。面对新增值税法下500万红线的严格执行和买单出口的彻底封堵,合规出口已成唯一出路。借助1039模式,可实现无票合规出口、低成本通关、阳光收汇。

对年出口规模500万元以下的二手机械设备企业而言,1039是当前最务实、合规且低成本的出海路径。